Рассмотрим Сложный процент (Compound Interest) – начисление процентов как на основную сумму долга, так и на начисленные ранее проценты.

Немного теории

Владелец капитала, предоставляя его на определенное время в долг, рассчитывает на получение дохода от этой сделки. Размер ожидаемого дохода зависит от трех факторов: от величины капитала, предоставляемого в кредит, от срока, на который предоставлен кредит, и от величины ссудного процента или иначе процентной ставки.

Существуют различные методы начисления процентов. Основное их различие сводится к определению исходной суммы (базы), на которую начисляются проценты. Эта сумма может оставаться постоянной в течение всего периода или меняться. В зависимости от этого различают метод начисления по простым и сложным процентам.

При использовании сложных ставок процентов процентные деньги, начисленные после каждого периода начисления, присоединяются к сумме долга. Таким образом, база для начисления сложных процентов в отличие от использования простых процентов изменяется в каждом периоде начисления. Присоединение начисленных процентов к сумме, которая послужила базой для их начисления, называется капитализацией процентов. Иногда этот метод называют «процент на процент».

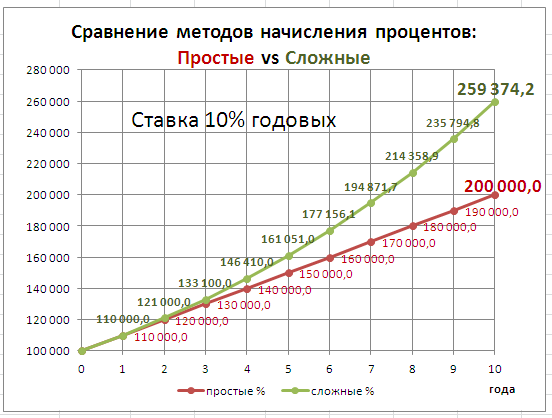

В файле примера приведен график для сравнения наращенной суммы с использованием простых и сложных процентов.

В этой статье рассмотрим начисление по сложным процентам в случае постоянной ставки. О переменной ставке в случае сложных процентов читайте здесь .

Начисление процентов 1 раз в год

Пусть первоначальная сумма вклада равна Р, тогда через один год сумма вклада с присоединенными процентами составит =Р*(1+i), через 2 года =P*(1+i)*(1+i)=P*(1+i)^2, через n лет – P*(1+i)^n. Таким образом, получим формулу наращения для сложных процентов: S = Р*(1+i)^n где S — наращенная сумма, i — годовая ставка, n — срок ссуды в годах, (1+ i)^n — множитель наращения.

Начисление процентов несколько раз в год

В рассмотренном выше случае капитализация производится 1 раз в год. При капитализации m раз в год формула наращения для сложных процентов выглядит так: S = Р*(1+i/m)^(n*m) i/m – это ставка за период. На практике обычно используют дискретные проценты (проценты, начисляемые за одинаковые интервалы времени: год (m=1), полугодие (m=2), квартал (m=4), месяц (m=12)).

В MS EXCEL вычислить наращенную сумму к концу срока вклада по сложным процентам можно разными способами.

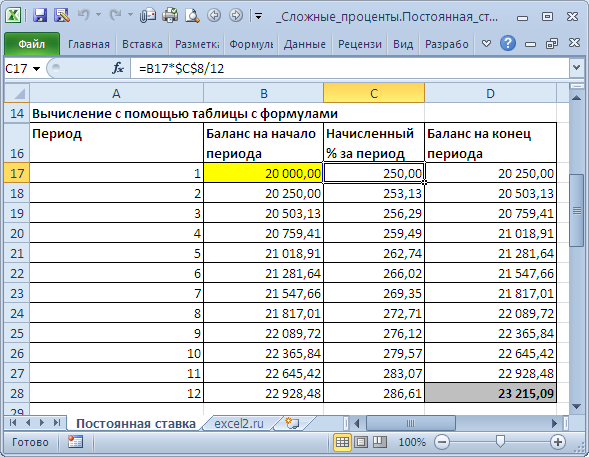

Рассмотрим задачу : Пусть первоначальная сумма вклада равна 20т.р., годовая ставка = 15%, срок вклада 12 мес. Капитализация производится ежемесячно в конце периода.

Способ 1. Вычисление с помощью таблицы с формулами Это самый трудоемкий способ, но зато самый наглядный. Он заключается в том, чтобы последовательно вычислить величину вклада на конец каждого периода. В файле примера это реализовано на листе Постоянная ставка .

За первый период будут начислены проценты в сумме =20000*(15%/12) , т.к. капитализация производится ежемесячно, а в году, как известно, 12 мес. При начислении процентов за второй период, в качестве базы, на которую начисляются %, необходимо брать не начальную сумму вклада, а сумму вклада в конце первого периода (или начале второго). И так далее все 12 периодов.

Способ 2. Вычисление с помощью формулы Наращенных процентов Подставим в формулу наращенной суммы S = Р*(1+i )^n значения из задачи. S = 20000*(1+15%/12)^12 Необходимо помнить, что в качестве процентной ставки нужно указывать ставку за период (период капитализации). Другой вариант записи формулы – через функцию СТЕПЕНЬ() =20000*СТЕПЕНЬ(1+15%/12; 12)

Способ 3. Вычисление с помощью функции БС(). Функция БС() позволяет определить будущую стоимость инвестиции при условии периодических равных платежей и постоянной процентной ставки, т.е. она предназначена прежде всего для расчетов в случае аннуитетных платежей . Однако, опустив 3-й параметр (ПЛТ=0), можно ее использовать и для расчета сложных процентов. =-БС(15%/12;12;;20000)

Или так =-БС(15%/12;12;0;20000;0)

Примечание . В случае переменной ставки для нахождения Будущей стоимости по методу сложных процентов используется функция БЗРАСПИС() .

Определяем сумму начисленных процентов

Рассмотрим задачу: Клиент банка положил на депозит 150 000 р. на 5 лет с ежегодным начислением сложных процентов по ставке 12 % годовых. Определить сумму начисленных процентов.

Сумма начисленных процентов I равна разности между величиной наращенной суммы S и начальной суммой Р. Используя формулу для определения наращенной суммы S = Р*(1+i )^n, получим: I = S – P= Р*(1+i)^n – Р=P*((1+i)^n –1)=150000*((1+12%)^5-1) Результат: 114 351,25р. Для сравнения: начисление по простой ставке даст результат 90 000р. (см. файл примера ).

Определяем Срок долга

Рассмотрим задачу: Клиент банка положил на депозит некую сумму с ежегодным начислением сложных процентов по ставке 12 % годовых. Через какой срок сумма вклада удвоится? Логарифмируя обе части уравнения S = Р*(1+i)^n, решим его относительно неизвестного параметра n.

В файле примера приведено решение, ответ 6,12 лет.

Вычисляем ставку сложных процентов

Рассмотрим задачу: Клиент банка положил на депозит 150 000 р. с ежегодным начислением сложных процентов. При какой годовой ставке сумма вклада удвоится через 5 лет?

В файле примера приведено решение, ответ 14,87%.

Примечание . Об эффективной ставке процентов читайте в этой статье .

Учет (дисконтирование) по сложным процентам

Дисконтирование основывается на базе концепции стоимости денег во времени: деньги, доступные в настоящее время, стоят больше, чем та же самая сумма в будущем, вследствие их потенциала обеспечить доход. Рассмотрим 2 вида учета: математический и банковский.

Математический учет . В этом случае решается задача обратная наращению по сложным процентам, т.е. вычисления производятся по формуле Р=S/(1+i )^n Величину Р, полученную дисконтированием S, называют современной, или текущей стоимостью, или приведенной величиной S. Суммы Р и S эквивалентны в том смысле, что платеж в сумме S через n лет равноценен сумме Р, выплачиваемой в настоящий момент. Здесь разность D = S — P называется дисконтом.

Пример . Через 7 лет страхователю будет выплачена сумма 2000000 руб. Определить современную стоимость суммы при условии, что применяется ставка сложных процентов в 15% годовых. Другими словами, известно: n = 7 лет, S = 2 000 000 руб., i = 15% .

Решение. P = 2000000/(1+15% )^7 Значение текущей стоимости будет меньше, т.к. открыв сегодня вклад на сумму Р с ежегодной капитализацией по ставке 15% мы получим через 7 лет сумму 2 млн. руб.

Тот же результат можно получить с помощью формулы =ПС(15%;7;;-2000000;1) Функция ПС() возвращает приведенную (к текущему моменту) стоимость инвестиции и рассмотрена здесь .

Банковский учет . В этом случае предполагается использование сложной учетной ставки. Дисконтирование по сложной учетной ставке осуществляется по формуле: Р = S*(1- dсл )^n где dcл — сложная годовая учетная ставка.

При использовании сложной учетной ставки процесс дисконтирования происходит с прогрессирующим замедлением, так как учетная ставка каждый раз применяется к сумме, уменьшенной за предыдущий период на величину дисконта.

Сравнив формулу наращения для сложных процентов S = Р*(1+i )^n и формулу дисконтирования по сложной учетной ставке Р = S*(1- dсл )^n придем к выводу, что заменив знак у ставки на противоположный, мы можем для расчета дисконтированной величины использовать все три способа вычисления наращения по сложным процентам, рассмотренные в разделе статьи Начисление процентов несколько раз в год .

Что такое сложный процент и какая в Excel есть формула для его расчёта? Этот пример дает ответы на эти вопросы.

-

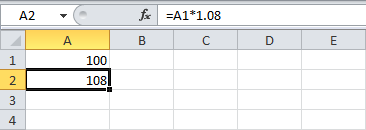

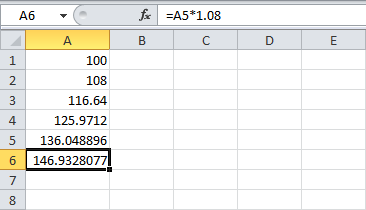

Предположим, вы положили в банк $100. Сколько ваши инвестиции будут стоить через год при годовой процентной ставке 8%?

Ответ: $108.

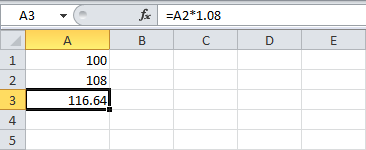

В следующем году на этот процент ($8) тоже будут начисляться проценты (сложный процент). Сколько ваши инвестиции будут стоить через два года при годовой ставке 8%?

Ответ: $116,64.

Сколько будут стоить ваши инвестиции после 5 лет? Просто протяните формулу до ячейки A6.

Ответ: $146,93.

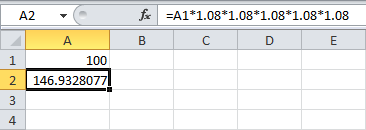

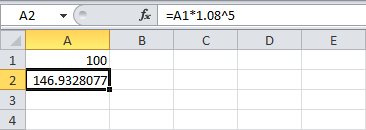

Мы всего лишь умножили 100 на 1,08 пять раз. Стало быть, мы можем вычислить стоимость инвестиций через 5 лет:

Это то же самое, что и:

Примечание: Специальной функции для вычисления сложных процентов в Excel не существует. Тем не менее, можно легко создать калькулятор для сложных процентов, чтобы сравнивать разные ставки и разную длительность.

-

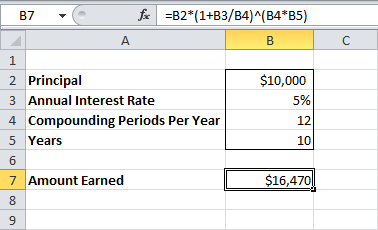

Предположим, вы положили $10000 в банк. Сколько ваши инвестиции будут стоить после 10 лет по годовой ставке 5% с начислением процентов каждый месяц?

Ответ: $16470.

Предположим, вы положили в банк $10000. Сколько ваши инвестиции будут стоить после 15 лет по годовой ставке 4% с начислением процентов каждый квартал?

Функция БЗРАСПИС в Excel вычисляет будущую стоимость инвестиции на основании известных данных о начальной стоимости (первоначальной сумме) и ряда значений сложных процентов, и возвращает соответствующее числовое значение.

Расчет будущей стоимости инвестиций по плану ставок сложных процентов

При заключении некоторых финансовых сделок используют так называемые «сложные проценты» — когда процентная ставка изменяет свое значение с каждым последующим периодом выплат или через другие установленные периоды времени. Например, клиент сделал депозит в банк, заключив контракт, по условию которого изначальная процентная ставка (например, 12%) будет ежегодно увеличиваться на 1%. В данном случае обычные функции для расчета аннуитета не подходят.

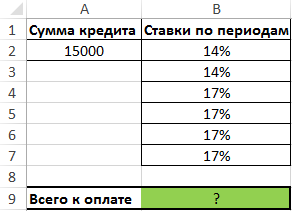

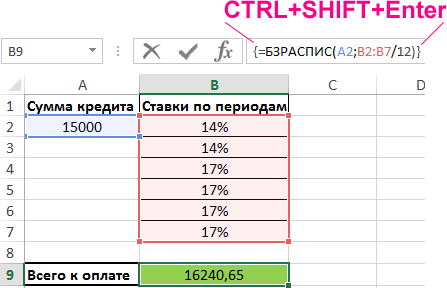

Пример 1. По условиям кредитного договора, клиент будет выплачивать определенные суммы за использование финансового продукта на протяжении 6 месяцев, при этом первые 2 месяца будет действовать ставка 14%, а в последующие она будет повышена до 17%. Сумма, взятая в долг, — 15000 рублей. Определить фактическую сумму, которую выплатит клиент банка.

Вид таблицы данных:

Для определения общей суммы кредита (будущей стоимости инвестиции) используем функцию массива CTRL+SHIFT+Enter:

Поскольку в условии задачи указаны годовые ставки, а платежи выполняются ежемесячно, необходимо разделить каждую ставку на число месяцев в году (получить приведенное значение ставки). Поскольку вычисления выполняются для каждого элемента массива B2:B7, указанные выше функция должна быть введена в качестве формулы массива.

В результате вычисления формулы получаем будущую стоимость инвестиций с переменной процентной ставкой.

Расчет годовой доходности инвестиций в процентах в Excel

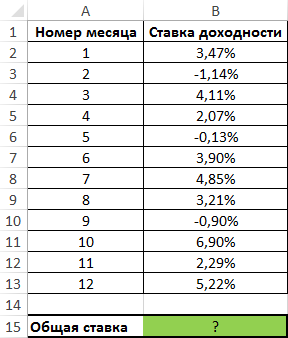

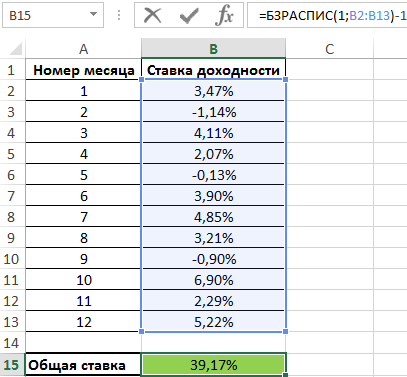

Пример 2. В таблице указаны данные о доходах в процентах некоторого инвестиционного фонда (отрицательные значения свидетельствуют о понесенных убытках) на протяжении одного года. Определить процент возвращаемых средств фондом за год.

Вид таблицы данных:

Примем начальную стоимость инвестиций за 1. Тогда для расчета используем следующую формулу:

В ячейке с формулой установим Процентный формат данных. Полученное значение:

Cравнение силы роста простых и сложных процентов в Excel

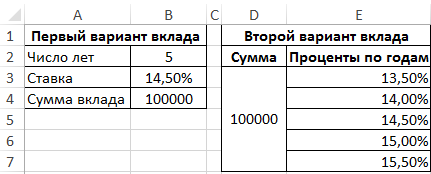

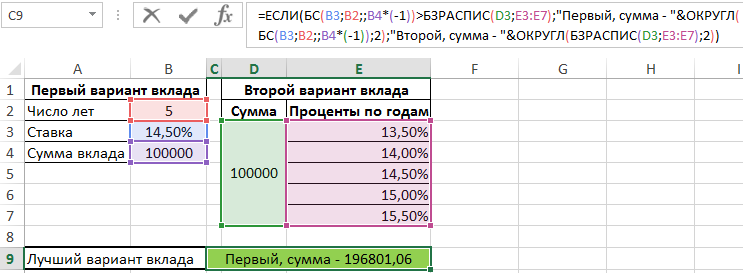

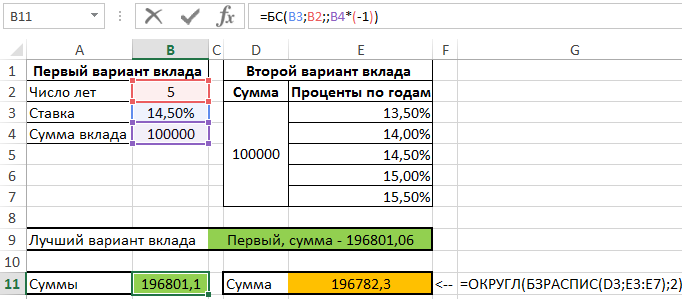

Пример 3. Клиенту банка предложили два различных варианта депозитного вклада: с фиксированными или сложными процентами. Рассчитать более выгодный для клиента вариант по показателю будущей стоимости, если:

- Сумма вклада составляет 100000 рублей.

- Период действия договора – 5 лет.

- Фиксированная ставка – 14,5%.

- Сложные проценты: ежегодное увеличение ставки на 0,5%, начальное значение – 13,5%.

Вид таблицы данных:

Для расчетов используем следующую формулу:

С помощью функции ЕСЛИ сравниваем значения, которые вернули функция БС (для простых процентов) и БЗРАСПИС (для сложных процентов) и выводим результат с пояснением.

На самом деле, различие несущественное при пятилетнем сроке:

Однако, если по истечению 5 лет договор будет продлен с теми же условиями (увеличение ставки на 0,5% ежегодно), второй вариант окажется более выгодным.

Правила расчета стоимости инвестиций по функции БЗРАСПИС в Excel

Функция имеет следующую синтаксическую запись:

- первичное – обязательный, принимает числовое значение, характеризующее начальную стоимость финансовой инвестиции на момент заключения договора. Например, это значение соответствует сумме депозитного вклада в банк;

- план – обязательный, принимает ссылку на диапазон ячеек или константу массива, значения которого соответствуют процентным ставкам согласно плану изменения процентов.

- Если любой из аргументов функции принимает данные, которые не могут быть преобразованы к числовым значениям, БЗРАСПИС вернет код ошибки #ЗНАЧ!

- Если аргумент план указан в качестве единственного числового значения процентной ставки, функция БЗРАСПИС вернет будущую стоимость инвестиции на основании указанной ставки для одного периода выплат. Например, =БЗРАСПИС(1000;0,1) вернет значение 1100.